Paro y beneficios en máximos históricos

Una de las causas de perplejidad ciudadana es que el paro registre máximos históricos casi al mismo tiempo que suben las bolsas. Acaba de suceder de nuevo en España, donde el IBEX se ha recuperado en octubre un 8% después que el desempleo estimado en el último trimestre terminado en septiembre rozara por primera vez en la historia los cinco millones de personas, si bien sigue por debajo del 20% de 1996. Sucede en todas las economía desarrolladas, que asisten a la mayor escasez de empleo desde la depresión de los años treinta, pese a que los beneficios bursátiles registran máximos históricos.

Las múltiples respuestas de las teorías imperantes se pueden resumir en que ambas variables no siguen a corto plazo el mismo ciclo económico, aunque a largo plazo tiendan a la convergencia. En periodos muy largos, las bolsas, al igual que el empleo, crecen como la economía, aunque en general algo más las primeras y algo menos el segundo. Las tres son influidas positivamente por la población, que según la ONU en los próximos días superará los 7.000 millones; estudios empíricos han demostrado que incluso la relación entre beneficios y precios de las acciones (el famoso PER o número de años que cuesta recuperar la inversión a los precios actuales) sigue las pautas de la población. No es nada de extrañar, ya que el capital humano es muchísimo más determinante para el crecimiento y el desarrollo que el capital físico (máquinas, edificios, etc) y los recursos naturales. En cambio, el que mueve las bolsas es el capital financiero, en la forma cada vez menos física del dinero, a modo de mero título de propiedad. Las explicaciones de keynesianos y neoclásicos austriacos o seguidores han estado siempre muy encontradas en las soluciones o remedios de los ciclos recesivos. Pero ambas han tendido a coincidir en que el factor explicativo más relevante de las crisis son los flujos reales de ahorro e inversión, esas rentas reales cuyo movimiento en forma de dinero o capital financiero mueven los intermediarios de este sector. Tal es así que los primeros y más destacados teóricos de los ciclos como Wesley Clair Mitchel los consideraron fenómenos específicos de las economías basadas en el dinero y el comercio.

Ciertamente, el ultimo ciclo recesivo, como casi todos, lo han gestado las finanzas y sus mayores incentivos a especular que a producir, aunque previas deficiencias en la generación de ahorro e inversión y en la regulación nacional y global de ambos frentes. Es importante resaltarlo para demandar al menos tanta cantidad y calidad regulatoria hacia las primeras como hacia la economía real, lo que falta a nivel global y es difícil que remedie la próxima cumbre del G-20, a la luz de lo sucedido en las anteriorees . También porque la inversión global tenderá a crecer en las próximas décadas mucho mas que el ahorro, generando escasez de capital financiero tras la actual falta de crédito, al contrario de lo sucedido las tres últimas décadas de exceso relativo de ahorro y , sobre todo, de propensión a dedicarlo a elevar mucho mas la profundidad financiera de las economías que su intensidad en capitales humanos y físicos. La causa será que los países emergentes tendrán menos excedentes de ahorro y más necesidades de inversión en infraestructuras y urbanización conforme se desarrollen y dibujen con sus ahorros la U invertida que dibujaron otros países con los suyos.

El paro se hace estructural

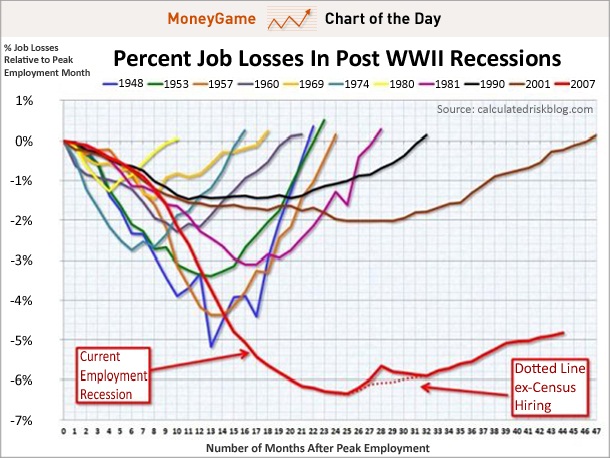

Si bien la globalización reciente ha generado más ahorro que inversión reales, su creciente liquidez sigue en su trampa, mientras crece el paro en las economías más desarrolladas, como anticipo de lo que vendrá cuando cientos de millones de chinos, indios y de otros países emergentes pasen de la subsistencia rural al sueño urbano de la industria o de los servicios. De ahí que el problema del paro en los países desarrollados no sea tanto su crecimiento como su enquistamiento en desempleo estructural. El caso más paradigmático, en cuanto que es capaz de vaticinar lo que puede ocurrir los próximos años en Europa, lo ofrecen los EEUU, donde ese paro estructural es ya más notable que en ninguna otra recesión tras la ultima guerra mundial. De hecho, 44 meses después del máximo de empleo registrado en el 2007, la economía mundial más influyente -gracias a su concentración de poderes diversos- sigue como hace tres años con un nivel de empleo un 5% menor al registrado antes de la crisis; las pérdidas de empleo son más prolongadas cada vez, de manera que la actual está ampliando tanto en profundidad como sobre todo en duración temporal a las iniciadas el año 2001 (la crisis de las punto.com gestionada por George Bush con bajadas de tipos de interés y de impuestos) como la de 1990, dejada por Ronald Reagan tras empezar a bajar impuestos y a elevar los déficit y la deuda.

Eso es lo que significa generar paro estructural al crecer por debajo de su tendencia potencial, pese a que el PIB norteamericano haya recuperado su crecimiento hacia tasas próximas al 3% este año, mientras Europa se precipita hacia poco mas del 1%. Pero uno y otro lado del Atlántico nunca había registrado en ninguna de las anteriores recesiones del pasado siglo tamaña esasez de empleo. Y ello a pesar de que los rescates de la banca, tras darse cuenta del error que supuso la quiebra de Lehman Brothers, han impedido un fiasco del empleo tres o cuatro veces mayor, como fue el de la Gran Depresión.

Este máximo del paro estructural en la economía que gana a la europea en crecimiento económico, instituciones, tecnología, productividad y competitividad, entre otros frentes, convive actualmente con otro record histórico en las expectativas de beneficios empresariales de las empresas cotizadas en las bolsas, aunque no en los precios de las acciones, pese a que se han recuperado el último mes también en todo el mundo. Si la rentabilidad del capital financiero es su principal guía, el capitalismo está lejos de sucumbir al apocalypsis anunciado por algunos como Roubini (doctor muerte) o Rastani (el broker más sonado últimamente). Al contrario de lo que temen los mercados bursátiles e indican la experiencia y las teorías económicas, la recesión y las políticas de austeridad que ahora la alientan no ha hundido los beneficios de las grandes compañías. Incluso puede sentarles bien, si la caída de la actividad y el ambiente creado animan los ajustes salariales, fiscales y de empleo. Las grandes corporaciones han aprendido a convertir las crisis en oportunidades, no así las Pymes.

Máximo histórico de beneficios en EEUU

Si los beneficios de hoy fueran la inversión de mañana y el empleo de pasado, el mundo estaría muy lejos de los temores a la recesión extendidos el último trimestre. Las expectativas de ingresos por acción para los próximos doce meses seguían al empezar octubre en el máximo histórico registrado desde febrero, como expuse en la revista Consejeros antes que fuera título de apertura de fin de semana en el Financial Times, sobre todo en los EEUU. Pero a largo plazo mayores resultan esos máximos históricos en Europa, pese a la extendida preocupación de que la austeridad fiscal axfixie todavía más el crecimiento, reafirmada por el recorte anunciado esta semana del 1,8% al 1% en las previsiones de crecimiento de la propia Alemania para este año.

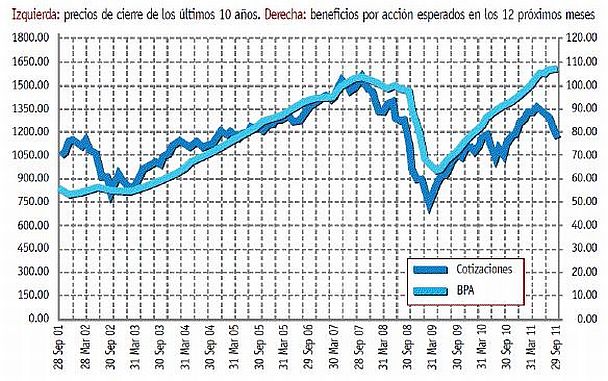

En efecto, los mayores mercados bursátiles mundiales de acciones (Standard & Poors 500 y Dow Jones EURO STOXX) reflejaban entonces y siguen reflejando hoy record históricos en los beneficios por acción esperados para los próximos doce meses (gráfico). Como al mismo tiempo los precios de las acciones han bajado a los mínimos previos a la crisis, el resultado es un gran abaratamiento del ratio precio-beneficios (PER), sobre todo en Europa. Ya hay mucha carnaza para los tiburones, para el debate de estrategias defensivas y para la sempiterna polémica entre gestores y propietarios de las empresas, como la de Repsol e Iberdrola en España.

El record de beneficios por acción en el S&P 500 (el más seguido de los EEUU, por incluir las empresas líderes en tamaño y liquidez: 400 industriales, 20 transporte, 40 servicios y 40 financieras) avanzaba hasta empezar el presente mes de octubre pese a que los beneficios esperados y los ingresos por ventas se han visto afectados por la fuerte desaceleración de la economía norteamérica. Ese indice pronosticaba al abrir octubre un crecimiento anual de los beneficios del 13,1% (hasta los 235.000 millones de dólares trimestrales) y otro de los ingresos del 10% (hasta los 2.446 billones trimestrales) , tres puntos en los primeros mesers y varias décimas en los segundos respecto al trimestre anterior. Pero el ultimo trimestre ha sido el octavo consecutivo de crecimiento de dos dígitos en las ganancias. Nueve de los diez sectores proyectan crecimientos de ingresos muy superiores a la economía, y los diez sectores asisten a incrementos de las ventas.

El record de beneficios por acción en el S&P 500 (el más seguido de los EEUU, por incluir las empresas líderes en tamaño y liquidez: 400 industriales, 20 transporte, 40 servicios y 40 financieras) avanzaba hasta empezar el presente mes de octubre pese a que los beneficios esperados y los ingresos por ventas se han visto afectados por la fuerte desaceleración de la economía norteamérica. Ese indice pronosticaba al abrir octubre un crecimiento anual de los beneficios del 13,1% (hasta los 235.000 millones de dólares trimestrales) y otro de los ingresos del 10% (hasta los 2.446 billones trimestrales) , tres puntos en los primeros mesers y varias décimas en los segundos respecto al trimestre anterior. Pero el ultimo trimestre ha sido el octavo consecutivo de crecimiento de dos dígitos en las ganancias. Nueve de los diez sectores proyectan crecimientos de ingresos muy superiores a la economía, y los diez sectores asisten a incrementos de las ventas.

En ambos frentes se nota todavía el record igualmente histórico registrado por las materias primas. La energía, los materiales y el consumo discrecional, con avances respectivos del 43%, 37 y 16% en los beneficios respecto al tercer trimestre del 2010. Todos los demás sectores se mantienen cercanos a la media, excepto salud, finanzas y tecnologia y otros bienes de consumo. Pero solo uno, el de utilities, baja alguna décima. No es de extrañar que, pese a su caída durante el verano, el S&P 500 cerraba el 3 e octubre justo al mismo nivel que un en el año 2008 año de la caída de Lehman Brothers, quiebra que afectó tanto a las expectativas como ya lo ha hecho el rumor de una quita de hasta el 50% en la deuda griega cuando en las próximas semanas se ponga en marcha en nuevo mecanismo europeo de rescates para países y bancos afectados de otros países.

Máximos tambien europeos

La recuperación de los beneficios por acción ha sido a corto plazo tan grande en Europa como en los EEUU, aunque el beneficio por acción a largo plazo de la eurozona ha registrado mayores máximos históricos que en los EEUU. Pese a la alta volatilidad de las rentabilidades mostrada a corto plazo en esas dos mayores economías mundiales, la tasa de crecimiento interanual de los beneficios efectivos por acción de las empresas incluidas en el índice Dow Jones EURO STOXX se situó en el 34 % en febrero de 2011, frente al 31 % de noviembre de 2010. El crecimiento de los beneficios por acción esperados en los próximos doce meses se sitúa en el 15 %, nivel incluso mas elevado que en el S&P 500 con mayor presencia norteamericana, aunque ligeramente inferior al 17 % previsto en noviembre de 2010.

Las perspectivas para los beneficios efectivos y esperados son favorables de forma generalizada en todos los sectores económicos europeos. Además, a lo largo del período considerado fueron mejores de lo previsto, según el BCE. Solo los beneficios de las empresas del sector de servicios de consumo resultaron algo decepcionantes. Son, junto a la banca, el sector mas afectado por la debilidad del consumo impuesta por los ajustes económicos en los países de la eurozona, asi como por los recientes temores a recaer en una recesión tan grande o mayor que la del 2008.

La realidad empresarial ha hecho olvidar las altisonantes afirmaciones previas a la actual crisis en el sentido de que el ciclo de beneficios empresariales tocaba a su fin. Tomemos como referencia las efectuadas por el BCE en octubre del 2007. Entonces el crecimiento nominal de los beneficios en los dos primeros trimestres del último año de auge del PIB occidental apenas superaba al crecimiento del PIB nominal, por lo que superaba la media a largo plazo registrada desde el año 1991 en la mayoría de los países de la zona del euro. Hoy, cumplidos ya los cuatro primeros años de crisis económica, el crecimiento de las rentas empresariales estimado por el BCE casi duplica al del 1007. Incluso en la zona del euro ,mas afectada por las recientes turbulencias, según las estimaciones del BCE resumidas en el gráfico 3.

Lo sorprendente es que los beneficios empresariales de la eurozona, lejos de caer cuando es asolada una segunda crisis bancaria larvada al lento ritmo de la idiocia de sus políticos, no hayan caido. Tras contraerse durante cinco trimestres consecutivos a partir de finales de 2008, incluso se aceleraron durante el 2010 (ver en este enlace gráfico 45 y afirmaciones anezas del BCE), cuando continuó la recuperación de los beneficios en la zona del euro mientras bajaba la actividad y el empleo. Se elevaron en el primer y segundo trimestres de 2010 un 4% y un 5% en tasa interanual, respectivamente. Los impulsó sobre todo la rentabilidad de la industria tras las pronunciadas del 2009, con un incremento interanual superior al 25% en el segundo trimestre, debido a que en el sector manufacturero los beneficios tienden a seguir un patrón cíclico más acusado que en el conjunto de la economía (véase gráfico 46 del mismo BCE).

Duplicado el valor de libros

La economía ha seguido últimamente las pautas de los mercados de valores en vez de a la inversa, empezando por la norteamericana, cuyo mercado supone cerca de la mitad del mundial, por lo que año pasado aportó un 40% del aumento de capitalización global. La revalorización anual fue de 2,3 billones de dólares (trillions americanos), equivalentes a casi una quinta parte del PIB anual, por lo que tuvo un efecto beneficioso en las expectativas del crecimiento americanas de casi el 3%, a través sobre todo del consumo de los accionistas beneficiados, al contrario de lo que parece haber sucedido este año. Pero ha sido un contrapeso para la recesión el hecho de que pese al recorte de precios hayan seguido ininterrumpidamente al alza desde febrero del 2009 los beneficios por acción esperados para los 12 meses siguientes .

El valor de mercado respeto al de libros esta a nivel mundial como al arreciar la globalización tras el fin de la guerra fría hace 22 años. Al margen de anecdóticas y atractivas gangas como las ofrecidas en muchos valores españoles, por debajo de su nivel en libros, el valor de mercado multiplica el 1'8 en promedio global al de libros, muy lejos del máximo de 2'9 alcanzado a finales de los noventa o del salto similar que dio entre la crisis de las puntocom y el 2,4 del año 2007.

Entonces la capitalización de todas las acciones cotizadas en el mundo llevo al todavía máximo histórico de 65 millones de dólares y aunque al terminar el 2010 seguía 11 billones por debajo (minúscula equivalente al PIB anual de los EEUU o a la cuarta parte del PIB mundial) se ha recuperado los dos últimos años a una tasa anual de casi el 12 por ciento. Casi tanto como la prevista nuevamente para los beneficios por acción en los próximos doce meses, por lo que de seguir a ese ritmo y no ceder a la recesión el total de la capitaliza ion mundial recuperaría a finales del 2012 nu nivel previo a la caída del 2008.

Ese avance de la capitalización mundial significo el año pasado que las acciones aportaron mas de la mitad del crecimiento de todos los activos financieros globales, por lo que duplicaron con creces el aumento de todos los demás. Es decir, su crecimiento anual se situó por encima del doble de la cuota que tienen respeto a los otros activos financieros: prestamos bancarios titulados o no, deuda publica corriente, bonos de las instituciones financieras y en mucha menor cuantía bonos de las empresas. En otras palabras: las acciones han logrado sacar partido estos dos años de crisis de la deuda de los otros otros tres tipos de activos financieros con lo que compite.

Mientras que el valor en libros de todas las empresas cotizadas en el mundo no se ha llegado a incrementar el 5% en cada uno de los dos últimos años, frente al 8,3 anual acumulativo de los 20 años previos, el valor adicional dado por el mercado (capitalización-valor en libros) ha crecido los dos últimos años de recuperación de la crisis mas del 21 anual, casi tres veces mas que la media de las dos décadas anteriores.No obstante, el valor en libros es a largo plazo mas estable y mantenido que el adicional del mercado, que no llega a un medio anual del 8, aunque incluso así supera a largo plazo al valor adicional que proporcionan unos mercados más volátiles que el de los métodos y prácticas de los libros.

Efectos no deseados

El avance de la rentabilidad de las grandes cotizadas es beneficioso para la recuperación y frena la caída en recesión por la resistencia de las empresas a la misma, aunque no de las economías, que se ven sometidas a numerosos efectos no deseados:

-Aumenta la exposición a tomas de control polémicas y creadoras de divisiones, aumentando el debate entre propietarios y gestores que apalancan su poder cuando las campanas tocan a desapalancar deudas.

-Insuficiente incentivo a la inversión, que esta siendo menor que el ahorro real, lo que genera liquidez dispuesta mas a la especulación que a la producción y aumenta la volatilidad que acrecienta los temores a la recesión. De ahí que los precios hayan caído mas que los beneficios.

-Riesgo de frenar la recuperación. Si todas las empresas reducen los salarios al mismo tiempo, la debilidad resultante de la demanda global socavará los incentivos de las empresas para invertir, lo que su vez deprime el crecimiento de la productividad.

-Agravamiento por la desigualdad. La disparidad de ingresos, riqueza y oportunidades, ya mayor que en otros momentos del siglo pasado, debilita aun mas la recuperación. En toda Europa, Asia y América, las grandes empresas nadan en efectivo y su búsqueda de eficiencia generará mas enormes ganancias por el debilitamiento de expectativas del Estado de Bienestar, que reduce aun más la parte de la renta correspondiente a los trabajadores (consumidores), entre quienes ademas aumentan el paro y se reducen las jornadas de trabajo y los salarios.

La fuerza expansiva de los beneficios

No todo han de ser malas noticias por efecto de esto, de las deudas públicas en la banca o en general de la austeridad fiscal que retrae el consumo. También se espera el regreso compensador de algunas fuerzas expansivas en la economia real: el repunte de la actividad en Japón, la caída de los precios del petróleo y de los alimentos y el sólido aumento de la demanda en economías de mercados emergentes clave. Los precios del petróleo han regresado a los niveles en los que se encontraban cuando comenzaron a principios de año los disturbios árabes; terminaron el segundo trimestre en torno a 105 dólares el barril, tras tocar un máximo de alrededor de 120 el barril a fines de abril. También han retrocedido otras materias primas, si bien la flexión en los alimentos ha sido mucho más limitada, en torno al 4%, principalmente porque se prevé que los cultivos queden por debajo de las estimaciones previas. Pero el FMI prevé que la actividad reciba un respaldo mayor de otras fuentes de actividad empresarial: los inventarios, la inversión en maquinaria y equipos (se ha expandido a un ritmo bastante vigoroso tanto en las economías avanzadas como en las emergentes y continuará así según las proyecciones, dado que la rentabilidad empresarial es sólida y los balances empresariales son relativamente saludables).

Riesgos del freno a los costes laborales y financieros

Entre tanto, lo cierto es que, al margen de que ciertas condiciones financieras siguen siendo propicias al crecimiento en las economías emergentes y en desarrollo, la búsqueda de rentabilidad está estimulando las entradas de capital e incrementando una liquidez interna de por sí abundante. No obstante, esos flujos son volátiles (gráfico 1.8 del ultimo Outlook del FMI). Los flujos netos de capital privado hacia la mayoría de las regiones aumentarán más si las autoridades de las economías avanzadas impidan que se deterioren las perspectivas de los entes soberanos y del sector privado.

Aunque el crecimiento vigoroso y el endurecimiento de las condiciones monetarias en las economías emergentes neutralizaría entonces el efecto de una mayor aversión al riesgo entre los inversores, el último informe de estabilidad financiera global del FMI teme que los mercados emergentes también podrían exponerse a una fuerte reducción de la demanda, un vuelco de los flujos de capital y un aumento de los costos de financiamiento que podrían repercutir en la solidez financiera de los bancos nacionales. Hasta el verano, los anuncios respecto a los beneficios empresariales en Estados Unidos fueron una sorpresa positiva en todos los sectores, mientras que en la zona del euro las sorpresas favorables quedaron principalmente limitados a los beneficios de las instituciones financieras, aunque el ambiente de estas se ha empañado a lo largo de los titubeos estivales en torno al futuro del euro por los mecanismos de rescate. Pero los últimos análisis del Banco Central Europeo resaltan la probabilidad de que las presiones sobre los costes laborales sigan siendo contenidas a medio plazo, habida cuenta de que la mejora del mercado de trabajo solo es gradual, además de constar que el conjunto de las empresas europeas ha recuperado el 90% de los retrocesos en los beneficios y los de la industria crecen a un ritmo anual del 13% tras haber superado el 20% a princpios del 2010 (gráfico 50).

Las Pymes locales, otro mundo

La evolución financiera de los hogares y sociedades del área del euro en 2010 mostró que la caída de la demanda para financiar la inversión en bienes de equipo y las operaciones de fusiones y adquisiciones empresariales se fue desvaneciendo, hasta experimentar una variación positiva en el primer trimestre de 2011, después de tres años de caídas trimestrales consecutivas. Durante 2010 tanto las ventas como los beneficios de las sociedades grandes aumentaron en términosnetos, mientras que las pymes experimentaron un ligero incremento en el volumen de negocio, que no se tradujo en una mejora de beneficios por la presión de los costes. La última valoración, de septiembre, indica que, por sectores, incluso en los servicios de mercado los beneficios recuperaron el 94 % de la caídadel 5 % experimentada durante la recesión. Sin embargo, en la industria, como consecuencia de las caídas mucho mayores registradas durante la recesión (el 33 %), y pese a unas tasas de crecimiento mucho mayores después de la recesión, los beneficios solo recuperaron el 63 % de las pérdidas incurridas.

Otro mundo, más vinculado a los efectos de la crisis y al empleo, aunque sobre el que hay menos información directa, son las Pymes, menos internacionalizadas, y mas locales. En España, sin ir mas lejos, las expectativas de beneficios empresariales fueron revisadas al alza por la mayoría de los analistas con los datos del primer trimestre del presente año, aunque la mejora se limitó a las empresas cotizadas. Vuelve a suceder lo del 2010, cuando las ventas y los beneficios de las sociedades grandes aumentaron en términos netos, mientras que las Pymes sólo tuvieron un ligero incremento en el volumen de negocio, que no se tradujo en una mejorade beneficios por la presión de los costes.

Sin embargo, los tres primeros años de crisis habían castigado mucho más a las Pymes, lo que ha servido para elevar su grado de presión financiera. Pero el deterioro empresarial no ha sido muy heterogéneo por ramas productivas ni por tamaños. La disminución se inició el 2007 en las actividades ligadas al sector inmobiliario y a la energía, y se intensificó en 2008 ante la contracción del 4% en el PIB español. Los servicios inmobiliarios y la industria son los que presentaron retrocesos más acusados de beneficios y rentabilidad. Pero el desglose por tamaño muestra que las Pymes experimentaron una evolución más desfavorable, salvo en servicios inmobiliarios, el único donde ocurrió lo contrario. El análisis desagregado revela que ese deterioro generalizado para las PYMES de un aumento de la dispersión. No obstante, en el último trimestre del pasado año se apreció una recuperación, al menos para las empresas de mayor dimensión, que se habría prolongado en los primeros meses de 2010

Ahora, la mejora española de las rentas empresariales ha venido acompañada de un aumento de los recursos propios, por lo que la rentabilidad se mantiene en niveles del 2010, aunque no haya alcanzado los niveles del 2000 ni del 2003. El avance de los beneficios ordinarios ha dejado las ultimas ratios de rentabilidad del activo neto en el 4,5 % (tasa muy superior a un PIB anual del 3%), valor idéntico al alcanzado en marzo de 2010. No obstante, el menor dinamismo de las rentas empresariales y de las familias respecto a otros países ha limitado la corrección de la ratio de la deuda sobre rentas durante los últimos años, si bien en las sociedades no financieras la recuperación de los beneficios sí ha contribuido a un mayor recorte de la ratio de endeudamiento, aunque moderado, y también de la carga financiera asociada, que se ha visto favorecida por la disminución del coste medio de la deuda viva. De ahí que aparezca como un freno de la recaída en la recesión, pues la demanda para financiar la inversión en bienes de equipo y las operaciones de fusiones y adquisiciones empresariales han mejorado, hasta experimentar una variación positiva en lo que va de 2011, tras tres años de caídas trimestrales consecutivas.

Los datos económicos que conocimos ayer son el Halloween que sufrió españa http://bauldelsastre.blogspot.com/2011/11/el-halloween-espanol.html

El problema del paro en España tiene la culpa el empresariado y por relación la CEOE. No es normal que cuando mas crecimos el paro estaba cerca del 10% y ahora que la situación económica no va tan bien este por encima del 20%.

Al empresario ya le puedes hacer reformas laborales con contratos de «espartaco» que mientras no gane como un especulador , el negocio va mal para el.

Hay empresas como Telefonica,Iberia, etc que va bien económicamente pero aún así hacen despidos.