Nada de rescates, que es peor

La prima de riesgo española volvió a superar el viernes la línea roja de los 400 puntos: 5,69% de interés los bonos del Tesoro a 10 años frente al 1,71% de los alemanes. Es la barrera juzgada por diversos medios como de rescate con harta frecuencia desde el 2010, por lo que retornan los rumores y comentarios acerca de esa supuesta eventualidad. No es deseable, ni resultará económicamente necesario, y no solo porque el Gobierno de Mariano Rajoy encajó ayer en una nota de prensa una enmienda de 10.000 millones de euros de los mercados y del BCE a los Presupuestos presentados sólo 7 dias antes. Es indeseable porque los problemas financieros no llegarán a insolvencia y podrían desaparecer en menos de un año, aunque la crisis se prolongue otros cinco o seis ejercicios. Solo pasaríamos a peor si realmente el rescate se pusiera en marcha. Ni Europa ni España necesitan más cortafuegos que el freno a los ecos de las voces de la histeria o la locura alimentadas por extraños intereses.

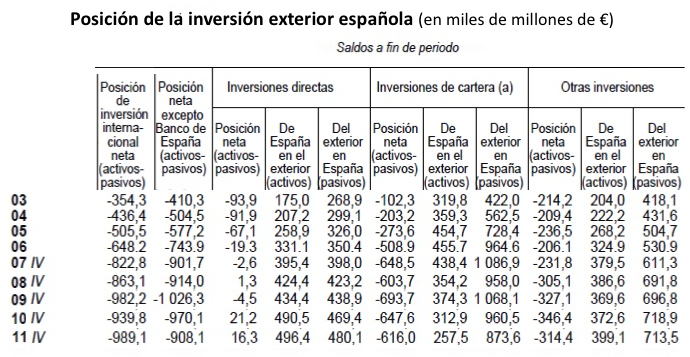

La balanza comercial de bienes, así como la total por cuenta corriente (+servicios y rentas), terminaron el año pasado en un déficit inferior a los 40.000 millones de euros. Este saldo es el que expresa las necesidades de financiación de una economía ante el exterior. Sucedió que, por la desconfianza en la economía, las inversiones extranjeras netas (préstamos incluidos) cayeron en otros 68.000 millones. Por tanto, el Banco de España, como brazo financiero del eurosistema, tuvo que elevar su financiación en casi 110.000 millones. El incremento en las necesidades de financiación de los dos años precedentes había sido de 15.000 y 10.000 millones. Pero el déficit comercial y por cuenta corriente se ha reducido en estos tres años desde más del 8% del PIB al terminar el año 2008 a menos del 4% del año pasado, aun cuando las salidas netas de capital por la desconfianza derivada de la crisis iniciada entonces y recrudecida el pasado verano ha dejado a la economía española en manos del banco emisor: su apelación ronda el 11% del valor anual que producimos o PIB.

Esta no es una situación atípica ni insostenible para Europa ni España, pues por ejemplo desde la caída de Lehman Brothers en octubre del 2008 la reserva federal norteamericana (FED) ha multiplicado por 3,4 su masa monetaria total. Lo raro era que tres años después de aquello, y casi dos años de iniciada la crisis griega de la deuda, en septiembre pasado, el BCE ni siquiera había duplicado su oferta monetaria, expansión gracias a la cual es admitido que Occidente evitó convertir la recesión en depresión. Así, mientras los EEUU crecen desde hace varios años al 2%, la eurozona apenas recuperó el 1% y sólo cuando tras el verano pasado volvía a ver las orejas a la vuelta de la recesión abrió la ventanilla del BCE a préstamos a 3 años, en diciembre de medio billón de euros y hace uno de otro medio, equivalente entre ambos a poco más del 10% del PIB de la eurozona. Lo lógico seria que el emisor imitara nuevamente a la FED o al Banco de Inglaterra e inyectara más dinero hasta que la actividad y el crédito privado rebroten.

Si esa lógica o al menos imitación se imponen, ni siquiera haría falta que España u otros países mediterráneos acudieran al rescate del fondo de estabilidad recientemente potenciado desde 500.00 a 740.000 millones. ¿A qué vienen, por tanto, las opiniones de analistas financieros, políticos y periodistas en el sentido de que ese aumento será insuficiente para España, leídas las ultimas semanas en medios y analistas que pasan por ser la referencia de las finanzas mundiales? Poco mas que a agitar y confundir, por ignorancia o interés. “Nada está perdido”, como reza incluso desde otra perspectiva mas amplia y ambiciosa (la de proponer un sistema monetario y financiero altgernativo y sano) el titulo del libro que presenta hoy 10-4-2012 en la UAM mi amiga Susana Martín Belmonte.

{kind=link}

No existe ese riesgo de falta de financiación y consiguiente insolvencia, ni a corto ni mucho menos a medio y largo plazo, a menos que de tanto repetirlo nos lo hagan creer irreflexivamente. Ni siquiera aunque intentaran vender todos de golpe y pudieran llegar a hacerlo a partir de mañana, hipótesis que arruina a cualquier deudor, empezando por la banca. ¿Cómo pensar racionalmente que siquiera vendieran una gran parte cuando el precio medio del IBEX-35 es 10,5 años de remuneraciones tras caer un 30% las ultimas 52 semanas, cuando ese mismo PER de los 500 valores norteamericanos del Standard and Poors está a 14,3, el de los 500 valores mas capitalizados de Europa es 13,8 (Bloomberg500), el DAX alemán está a 14 veces o años, el de Londes 10,9, el de Paris 10,6...?

Pero es que, además, mírense las cuentas y comparen: la diferencia entre todos los títulos financieros que tiene y debe España frente al exterior (activos y pasivos) ha crecido en los últimos años (incluidos los cuatro que llevamos de crisis), aunque apenas alcanza todavía un año de PIB. Si aplicamos a ello un ratio habitual en las empresas (la deuda neta respecto al Ebitda o capacidad de generar ingresos netos antes de intereses, impuestos y amortizaciones totales), el múltiplo es mas o menos de 1. Busquen empresas en la bolsa española y en las mundiales por debajo de ese ratio y serán habas contadas. Y eso que un estado-nación tiene valores materiales e inmateriales que ni siquiera computan en ese ratio, empezando por los principales, caso del territorio y todos sus recursos nacionales y, sobre todo, su fuerza de trabajo. Pocos países encontrarán con mayor potencial.

Antes de que empezara el año ya se sabía que Europa y los EEUU lo iniciaban con un temor generalizado a que la recaída pueda acentuarse mientras se acumulan los vencimientos de deuda pública y privada, las dudas de que estos puedan ser atendidos, y la sombra teórica de si reducir las deudas no servirá para agravar y prolongar aún más la salida de la crisis. Pero el Gobierno que esperó tres meses a presentar los Presupuestos del 2012 y anunciaba con ellos la pasada semana otras diez grandes reformas se vió forzado ayer a anunciar adicionalmente un nuevo paquete de reformas en educación y sanidad con las que prevé un ahorro de 10.000 millones de euros, encaminadas a "lograr una mayor racionalización, eliminación de duplicidades y eficiencia en la gestión de los grandes servicios públicos". Y en este caso la nota de prensa de Moncloa decía que se pondrán en marcha este mes, no "en los tres próximos meses" fijados 7 dias antes por Rajoy.

La "herencia recibida"

Ahora que tanto se habla otra vez de “herencia recibida” y se improvisa una enmienda como la citada a los Presupuestos largos meses esperados, la ignorancia pone como indicadores de esta algunos flujos parciales y no los principales fondos reales. Pues miren las estadísticas y se sorprenderán con perlas como las de que, precisamente desde el 2008 para acá (cuando empezó la crisis internacional), el valor de las inversiones directas de empresas españolas en el exterior supera al de las extranjeras en España. En la hipótesis irreal de que se liquidaran unas y otras, todavía quedaría un saldo favorable.

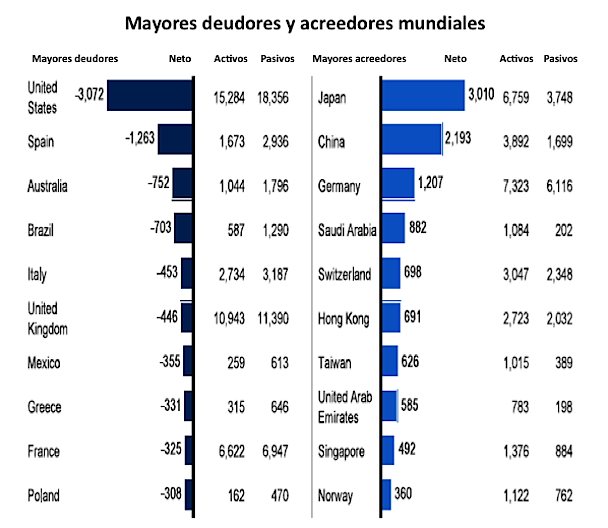

De acuerdo: ¿por qué no mirar también las deudas públicas?. Bien, pues encontrarán que cinco años después de estallar la peor crisis internacional desde la Gran Depresión de los años 30, las administraciones públicas españolas terminarán este año con una deuda total del 80% PIB, de la que solo una mínima parte la tienen no españoles. Si a largo plazo aplicamos el nuevo tratado intergubernamental europeo para dejarla en el 60% del PIB, España tendrá que reducirla anualmente en un punto de PIB. Ha demostrado que puede hacerlo fácilmente en ciclos muy adversos, además de que lo haría automáticamente en ciclos favorables. Echen las cuentas de Italia y Francia, de donde vienen algunas de las últimas declaraciones alarmistas: la reducción tendrá que ser el triple o el doble en cada año de los 20 años venideros. Y si los EEUU o el Reino Unido adoptaran ese rigor europeo deberían hacer todavía esfuerzos mucho más considerables o imposibles, cuando España lo ha mostrado posible.

Habrá quienes saquen la falsa cantinela de que por allí no tienen comunidades autónomas, cuando lo cierto es que las tienen, y en ciertos casos al borde de la quiebra. Otros que ya se sumaron hace varias semanas a la orgía antiespañola compararon, nada menos que en declaraciones al Financal Times, el eventual rescate de esas autonomias con el fiasco griego. Pero ignoraban (es lógico entre no economistas) que los presupuestos estatales (los de España y los de otros países) incluyen una redistribución de rentas apenas existente en el presupuesto europeo, porque dentro de cada nación sí se intenta compensan por esa vía las asimetrías de los engendros que imitan la teoría de las zonas monetarias óptimas. Hasta Moody's acaba de dar el ok a los 'hispanobonos' como una ayuda al rating de España, en vez de un castigo. "Cuidado, que llegan los nuestros" dirán ante ejemplos como ese en las filas del PP, como antes decían en las del PSOE. "Zapatero negaba la crisis, Rajoy se empeña en agrandarla para hacer más meritoria su gestión", ha escrito con acierto Aguilar. Hasta en las listas de candidatos a presidir el Banco de España encontramos a quienes llevan mas de un año diciendo que España esta intervenida, sin oírseles nada parecido de EEUU, Inglaterra o Italia; sin enterarse, al fin y al cabo, que globalizacion e integración implican interdependencia, porque "even sovereignty can only be understood through interdependence" (HG Gelber).

Por supuesto que España, como otros países desarrollados, y no les cuento los países por desarrollar o no emergentes, tiene graves problemas económicos. He escrito muchas veces que uno de ellos es que en las últimas décadas ha consumido más de lo que producía: al llegarle la crisis producía cerca del 2% del PIB mundial e importada el 8% de los capitales disponibles mundiales para financiera ese exceso. Esa es otra historia, la de la burbuja de activos (sobre todo inmobiliarios, engrosada por la del crédito y por la dejación de muchas responsabilidades. Pero su conclusión no conduce a que al final seamos insolventes, sino que los sacrificios del ajuste sin fin de los cuatro últimos años tendrán que continuar con la actual devaluación social o del Estado de Bienestar español, por mucho que al principio lo negara Zapatero y luego le secundara una oposición que ganó las elecciones con ese santo y seña.

El ajuste de las familias

En algunos frentes, esos ajustes ya van muy adelantados: a principios del 2008 el mejor indicador del bache entre producción y gasto nacional (y consiguiente necesidad de importar capitales) llegó a alcanzar el 12% del PIB en términos anuales; ahora podrá quedar este año por debajo del 2% y en los próximos tender a cero, a pesar de la carestía del petróleo y de las materias primas previas y posteriores a la actual crisis financiera, bancaria y fiscal. Mejora otra vez nuestra competitividad gracias al esfuerzo salarial y el déficit comercial se ha reducido en euros un tercio desde que empezó la crisis. Otra vez lo que parecía imposible se convierte en realidad, debido a lo que muchas veces se considera estructural no es mas que apariencia cíclica, y ya hemos repetido hasta la saciedad en este blog que España tiende a ampliar tanto los auges como las recesiones.

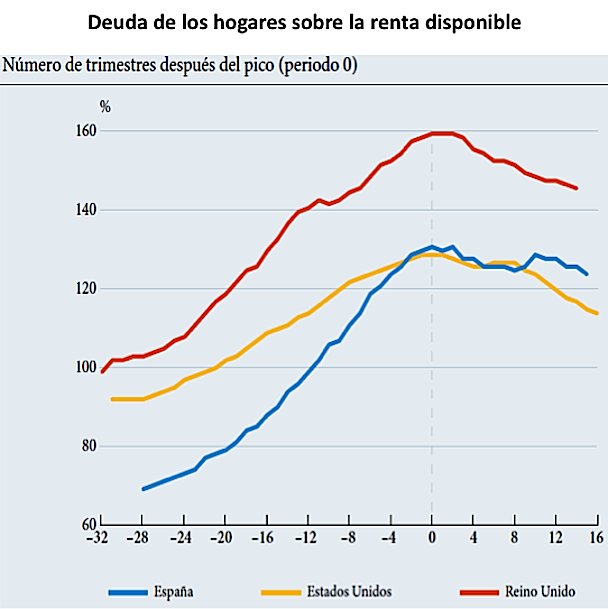

Al desaparecer el déficit por cuenta corriente, al menos hasta que la recuperación lo reavive en el próximo ciclo de auge, España (es decir, las empresas, las familias y las administraciones públicas) necesitarán importar menos capitales y podrán incluso reducir su deuda con el exterior, empezando por la contraída a través del Banco de España con el BCE. Pero tampoco en estos problemas actuales de reducir la deuda o el apalancamiento nos diferenciamos de los EEUU o del Reino Unido, países que junto con España e Irlanda lideraron la burbuja inmobiliaria (ver cuadro adjunto).

Al contrario, en la medida en que bajen los precios de la vivienda como deben (los analistas esperan que tras la lenta reforma bancaria que solo ha logrado reducirlos en cuatro años un 27% bajen otro tanto, y de ahí que especulen con mayores necesidades de capital de los grandes bancos españoles y hayan castigado las ultimas semanas a estos), numerosos españoles podrán volver a comprar pisos y tirar de la demanda inmobiliaria, con permiso de una banca que para entonces habrá aprendido a ser menos permisiva.

Antes de que eso suceda, el rescate de España no será ni deseable ni necesario, porque el avanzado estado del ajuste de las familias refleja que los problemas financieros podrían desaparecer en menos de un año, sobre todo si a ese esfuerzo se suman como están empezando a hacer también las empresas, aunque la crisis se prolongue otros cinco o seis.

Eso, nada de rescates. Lo único que hay que rescatar es la escasa democracia que teníamos antes de que el polimorfo marrullero instalse en España su régimen fascista. Cfr. el Miedo a la Liberta, de Erich Fromm.

interesante las noticias que nos trae accera de la perspectiva individual, referente a los 19 articulos referentes a las valoraciones planteadas por el autor richard por otrolado pienso q los escenarios deverian ser mas expancibles y globales, para la competitividad de los factores antes mencionados , no obstante en algun lugar de la mancha de cuyo nombre no me quiero acordar dijeramos que las alternativas de las empresas dicientes en el anterior texto lograrian modificar sus estrategias otorgando mayor flexivilidad hacia otras fronteras