La empresa financiarizada (I)

- Primera parte del artículo escrito por Myriam Vander Stichele, asociada del Transnational Institute (TNI), la segunda parte saldrá mañana

- "Cómo las finanzas alimentan y transforman la corporación de hoy en día"

- "Los bancos de inversión son actores cruciales en crear grandes corporaciones y en la concentración de empresas en la mayoría de sectores de la economía"

- "La enorme expansión del sector de los fondos de inversión en el último decenio podría desembocar fácilmente en una nueva crisis financiera más amplia"

Myriam Vander Stichele, asociada del Transnational Institute (TNI)

Traducción por Cuca Hernández de ATTAC España

La segunda parte del artículo saldrá mañana

Cada vez más empresas se han convertido en emblemas de delitos y violaciones empresariales: Bayer por los agroquímicos tóxicos, Exxon por el obstruccionismo en cuestiones climáticas, Uber por las condiciones de trabajo de sus conductores. Por otra parte, hay una gran variedad de empresas que rara vez reciben atención pública y mucho menos se convierten en blanco de la ira colectiva, a pesar de que sin ellas las empresas conocidas por sus prácticas abusivas no podrían funcionar de la manera en que lo hacen. Estas empresas incluyen los bufetes de abogados que propugnan su impunidad, las empresas de marketing que promueven productos malsanos, las empresas de tecnología que ayudan a captar clientes de manera encubierta, las empresas de lobby que corrompen los espacios democráticos y manipulan la opinión pública, los auditores y los asesores fiscales especializados en la evasión de impuestos.

Estos servidores corporativos no se responsabilizan de las prácticas abusivas de sus clientes en el ámbito social y ambiental ni reciben sanciones por hacerlo, creando así una cadena de impunidad.

Pero, ¿qué haría Bayer sin la ayuda de Bank of America/Merrill Lynch y Credit Suisse para financiar su adquisición de Monsanto? ¿Cómo podría Uber torcer las leyes nacionales sin el apoyo de consultorías jurídicas como Covington & Burling? Al igual que las empresas a las que prestan servicios, muchas de ellas también son ahora conglomerados transnacionales globalizados que extraen enormes beneficios.

El presente ensayo se centrará en un sector que ha hecho más que ningún otro para impulsar el comportamiento abusivo de las empresas y su impunidad: el sector financiero. Sus diversos actores no sólo han prestado servicios, sino que también han facilitado que las empresas ignoren la responsabilidad social y ambiental y han reestructurado la empresa, lo que ha dado lugar a la financiarización de toda la economía.

Los préstamos que permiten el comportamiento abusivo

El préstamo es el servicio más básico que el sector financiero proporciona a las empresas en general o para actividades empresariales concretas. Los bancos que conceden préstamos a grandes empresas tienden a especializarse en determinados sectores para optimizar sus servicios y evaluaciones de riesgos y así ofrecer tipos de interés atractivos a sus clientes.

Un sistema de crédito renovable permite a las empresas obtener préstamos durante un período de tiempo sin necesidad de realizar nuevas evaluaciones bancarias. Las grandes empresas pueden obtener cientos o miles de millones de dólares mediante un préstamo sindicado por un consorcio ad hoc de grandes bancos (un consorcio), y cada uno de ellos presta una parte del préstamo después de que uno o más "organizadores principales" hayan hecho una evaluación de la empresa o el proyecto.

En el caso del oleoducto de Dakota Access, Citibank dirigió un consorcio de 17 bancos internacionales para proporcionar un préstamo sindicado de 2.500 millones de dólares. Este es uno de los muchos ejemplos de cómo las evaluaciones de riesgo de los bancos no tienen debidamente en cuenta el clima, el medio ambiente y los derechos humanos.

El grupo de investigación y campaña BankTrack ha investigado y expuesto a los bancos que otorgan préstamos a grandes empresas o proyectos contaminantes y con alto contenido de carbono. Por ejemplo, desde el Acuerdo de París sobre el Cambio Climático de 2015, los préstamos de los bancos mundiales a la industria de los combustibles fósiles han aumentado cada año, inyectando 1,9 billones de dólares de dinero nuevo en el desarrollo de combustibles fósiles, incluso para la extracción de la energía más sucia.

De manera similar, tras años de campaña para detener los préstamos perjudiciales a las empresas de aceite de palma iniciados hace diez años, Amigos de la Tierra (AT) en los Países Bajos presionó a los bancos holandeses para que desarrollaran una política de préstamos sobre el aceite de palma, pero no logró detener los préstamos. Los bancos incluso han vendido los préstamos de riesgo reempaquetándolos y transfiriéndolos a los inversores, para permitir continuar el préstamo con un riesgo bajo para el banco, pero más elevado para el sistema financiero ("titulización", una causa de la crisis financiera de 2008).

Los bancos desarrollan una compleja combinación de instrumentos financieros para ayudar a financiar grandes acuerdos comerciales, entre otras cosas, utilizando los productos comercializados como garantía. Los bancos comenzaron a globalizarse para poder prestar servicios a sus clientes empresariales que se expandieron en el extranjero. Ahora asesoran sobre cómo encontrar socios comerciales en terceros países o cómo exportar o importar. Proporcionan crédito comercial a los importadores y garantías de pago a los exportadores correspondientes, sin lo cual el comercio internacional se detendría, como quedó claro cuando los bancos dejaron de financiar el comercio al estallar la crisis financiera en 2008.

No sólo sirven a las empresas, sino que además aumentan su poder

Los grandes bancos no sólo sirven a sus clientes corporativos, sino que también buscan oportunidades para que una empresa se fusione y adquiera otra, ya que cuanto más grande sea la empresa, más préstamos y servicios financieros requerirá. No es ningún secreto que los bancos favorecen los préstamos a supermercados en lugar de a pequeños comercios porque las oportunidades de negocio son mucho mayores.

Por lo tanto, los bancos de inversión son actores cruciales en la creación de grandes corporaciones y en la concentración de empresas en la mayoría de los sectores de la economía. Elaboran planes de fusión y adquisiciones financieras (F&A) que implican préstamos y acciones, beneficios para la alta dirección y recortes de costos y, lo que es más importante, enormes comisiones para el banco de inversiones.

El recorte de gastos previsto suele dar lugar a despidos de personal en actividades que se superponen y a propuestas sobre cómo utilizar, o abusar, de un mayor poder adquisitivo para hacer bajar los precios de los proveedores, generando una espiral descendente de ingresos a lo largo de la cadena de suministro. Sin embargo, los banqueros de inversión siguen cobrando elevadas bonificaciones y están orgullosos de sus acuerdos de fusiones y adquisiciones, incluso cuando éstos finalmente fracasan.

Grandes negocios para una industria farmacéutica cada vez más grande

Aunque muchas personas en todo el mundo no pueden acceder a medicamentos costosos o a un seguro médico, las grandes empresas farmacéuticas no tienen problemas de financiación, incluso para operaciones costosas de fusiones y adquisiciones.

Por ejemplo, Celgene obtuvo 74.000 millones de dólares de los EE.UU. para adquirir Bristol-Myers Squibb. Los cinco bancos de inversión que prestaron asesoramiento (incluidos Morgan Stanley, JP Morgan Chase y Citigroup) recibieron 304 millones de dólares de los EE.UU. en tasas. Los bancos que proporcionaron un préstamo de 33.500 millones de dólares de los EE.UU. recibieron 547 millones de dólares de los EE.UU. en concepto de pago de intereses.

Estos costos se reembolsarán mediante el aumento del precio de los medicamentos, independientemente del impacto en la salud de las personas.

El aumento de los precios de los medicamentos va en contra del compromiso mundial del Objetivo de Desarrollo Sostenible de las Naciones Unidas 3, meta 8, de lograr "el acceso a medicamentos y vacunas seguros, eficaces, asequibles y de calidad para todos". Sin embargo, los bancos que socavan esta meta nunca son responsabilizados.

La financiación de grandes fusiones y adquisiciones conduce a un círculo vicioso de grandes bancos y grandes corporaciones. La protesta pública contra los bancos "demasiado grandes para quebrar" que necesitaban ser rescatados con el dinero de los contribuyentes no ha resultado en la división de los bancos, ya que se abandonó una propuesta de ley de la Unión Europea. Esto no fue sólo el resultado de la presión de los bancos. Las grandes multinacionales también presionaron en contra de la reestructuración de los principales bancos, argumentando que los necesitaban para financiar sus complejos acuerdos.

Cuanto menos gigantes corporativas existan, más ganancias habrá para los inversores ricos que a su vez demandan ganancias aún mayores. La concentración empresarial en un contexto de leyes de competencia debilitadas –gracias al cabildeo– conduce a un menor poder de negociación para los trabajadores y proveedores, y a precios más altos para los consumidores.

Incluso el Fondo Monetario Internacional (FMI) advierte que "con un mayor poder del mercado, el porcentaje de ingresos de las empresas destinado a los trabajadores disminuye, mientras que el porcentaje destinado a los beneficios aumenta".

Crear la bonanza de los accionistas y reconfigurar la inversión corporativa

Más allá de los préstamos, quizás el papel financiero más importante que desempeñan los bancos es la creación de estructuras de financiamiento paralelas.

Los bancos de inversión prestan diversos servicios gracias a los cuales las grandes empresas pueden financiarse mediante la emisión de acciones o bonos corporativos, lo que se denomina suscripción.

En primer lugar, asesoran a la corporación sobre la forma de hacerla más rentable y atractiva para los accionistas y los titulares de bonos, por ejemplo, aconsejando estrategias de evasión de impuestos canalizadas a través de las filiales u oficinas subsidiarias extraterritoriales del banco.

Posteriormente, los bancos analizan las perspectivas y los riesgos para la rentabilidad de las empresas o, en el caso de las empresas de nuevas tecnologías, el grado de interés que podrían tener los inversores en comprar y comerciar sus acciones, aunque no haya beneficios durante años, como ocurrió en el caso de Amazon y Uber. Consiguen que las agencias de calificación crediticia (véase a continuación) den calificaciones de inversión.

Los bancos cotejan su análisis en un informe y no tienen la obligación legal de evaluar los impactos sociales o ambientales de la empresa, a menos que éstos puedan amenazar su rentabilidad.

Por ejemplo, en el informe sobre Uber se mencionaban los riesgos de que sus conductores independientes pudieran tener derecho a recibir una remuneración como empleados, pero no se mencionaba la forma en que podría aumentar la contaminación en las ciudades mediante la sustitución del transporte público.

En segundo lugar, los bancos aseguran la cotización de las acciones y bonos en una bolsa de valores o fuera de ella.

En tercer lugar, una vez que los bancos han valorado las nuevas acciones, las compran y se arriesgan a no venderlas mientras organizan " exposiciones itinerantes " para promover las acciones entre los inversores. Esta suscripción de riesgos suele ser compartida por varios grandes bancos.

En la emisión y suscripción inicial de acciones de Uber, por ejemplo, participaron 29 bancos, 11 de los cuales también participaron en la anterior emisión de acciones de Lyft, el competidor de Uber. Algunos de los principales bancos fueron Morgan Stanley y Goldman Sachs, otros incluyeron Barclays Capital, Bank of America Merrill Lynch, Citigroup Global Markets Corporations y Deutsche Bank Securities.

La emisión de acciones permite a las empresas diversificar la financiación a partir de préstamos o bonos que deben ser reembolsados. Los bancos aseguradores reciben enormes comisiones por la emisión de nuevas acciones y no tienen que destinar costosas reservas de capital para préstamos. Los aseguradores de la emisión de acciones de Uber recibieron honorarios de 106,2 millones de dólares.

Los activistas están empezando a poner de relieve a los bancos que participan en la emisión de acciones. La noticia en 2019 de que la compañía petrolera de Arabia Saudita, Saudi Aramco, estaba avanzando en la oferta de acciones llevó a una coalición de grupos ecologistas a advertir a los inversores de los peligros de facilitar capital a la mayor empresa emisora de CO2 del mundo, así como de apoyar a un régimen con un historial atroz en materia de derechos humanos. Como los inversores occidentales se mostraron poco entusiastas, los bancos de inversión decidieron centrarse en la venta de las acciones a los inversores de la región del Golfo, que a su vez son productores de petróleo, en lugar de retirarse por completo de la emisión. Saudi Aramco pudo cobrar un récord de 29.400 millones de dólares a mediados de enero de 2020, afirmando que se diversificará para evitar el petróleo.

Los bancos de inversión sirven a los inversores accionistas analizando la rentabilidad de las empresas que cotizan en bolsa. Estos analistas financieros son muy útiles para ejercer una presión alta y constante sobre los gerentes de las empresas para aumentar la rentabilidad, entre otras cosas comparándolas con empresas del mismo sector. Los bancos de inversión también facilitan el comercio de acciones en el mercado bursátil, pero puede haber un conflicto de intereses si participan en la suscripción de esas acciones. Ayudan a evitar la caída de los precios de las acciones en caso de grandes ventas, dividiendo las ventas de grandes trozos de acciones en sus plataformas comerciales no públicas, conocidas como "dark pools".

Se estima que el comercio en los dark pools representó aproximadamente el 40% de todas las transacciones bursátiles de los Estados Unidos a principios de 2017, en comparación con un 16% estimado en 2010. Las acciones de alto valor ofrecen a las empresas un acceso continuo a la financiación y a las oportunidades de llevar a cabo operaciones de fusiones y adquisiciones, reforzadas por la práctica cada vez más frecuente de las empresas de recomprar sus acciones.

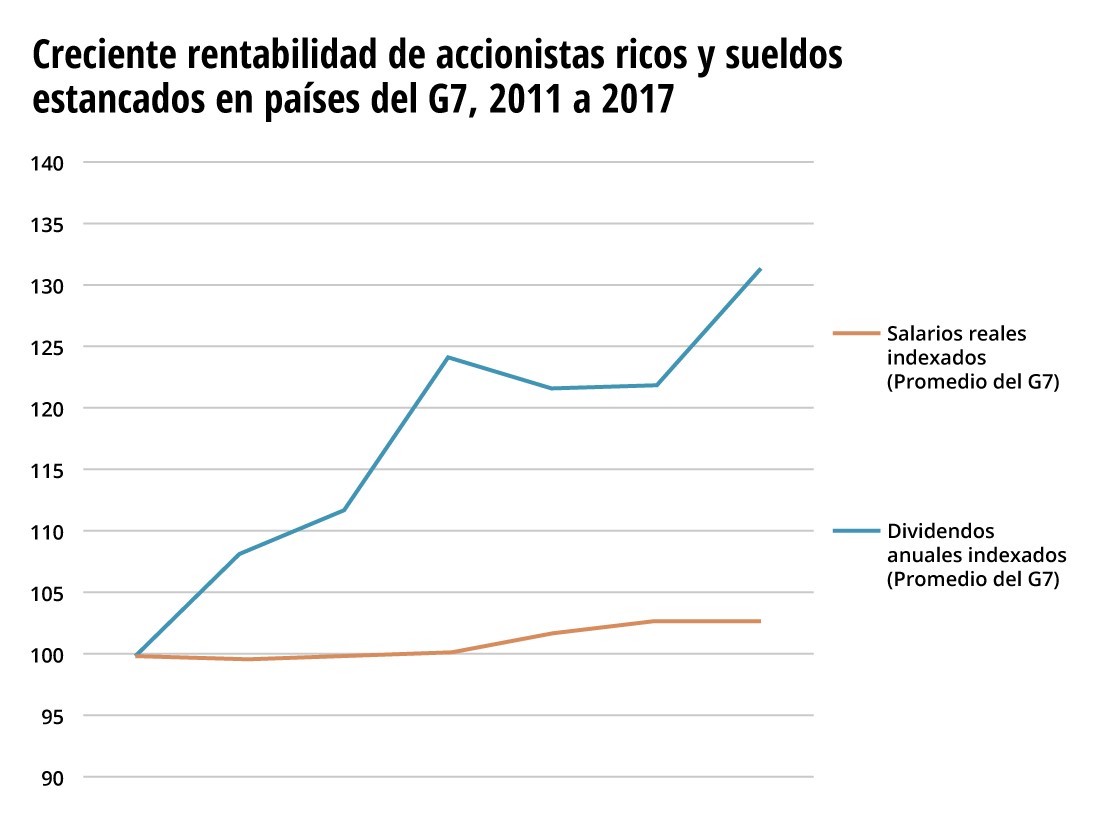

De hecho, la remuneración de los altos directivos con opciones sobre acciones es un incentivo más para dar prioridad al alto valor de las acciones y a la recompra de acciones frente a la inversión innovadora o el empleo. La incesante presión por obtener altos rendimientos para los accionistas –los inversores institucionales, los extremadamente ricos y los altos directivos– ha sido una gran parte de la creciente brecha salarial.

En los Estados Unidos, los accionistas recibieron casi 7 billones de dólares en forma de pago de dividendos y recompra de acciones, mientras que los ingresos de los trabajadores apenas aumentaron, lo que alimentó la desigualdad y también disminuyó el poder adquisitivo de los trabajadores.

Esta prevalencia del interés de los accionistas tuvo un impacto significativo en la estrategia empresarial. A principios de los años 80, el 50% de los beneficios se reinvirtieron en la empresa, pero en 2018 se habían reducido al 7%.

Concentración de poder en el sector financiero

El crecimiento de la posesión de acciones y bonos corporativos emitidos por corporaciones cada vez más grandes se ha visto facilitado por la concentración financiera en manos de la industria de fondos de inversión de billones de dólares.

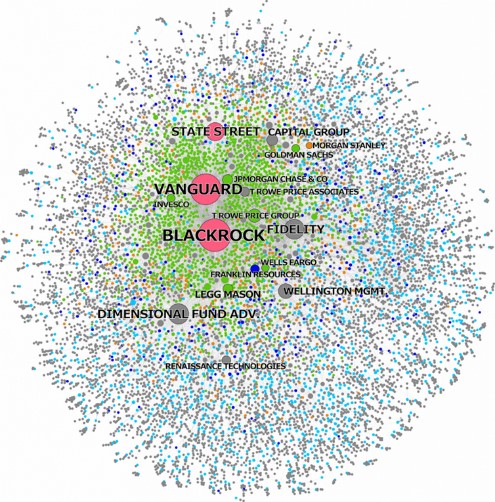

Han surgido nuevos gigantes financieros, dominados por BlackRock (la mayor empresa mundial de gestión de inversiones con 7 billones de dólares de los EE.UU. en activos gestionados), Pimco (especializada en la gestión de inversiones en bonos con 1,9 billones de dólares de los EE.UU. gestionados), Vanguard (el segundo mayor gestor de fondos de inversión mundiales con 5,6 billones de dólares de los EE.UU. en activos gestionados) y Amundi (un importante gestor de activos europeo con 1,56 billones de euros en activos gestionados). Actualmente poseen acciones y/o bonos en casi todas las empresas del mundo.

Un estudio de las empresas estadounidenses mostró que los tres principales gestores de fondos de inversión, BlackRock, Vanguard y State Street, son el mayor accionista individual en casi el 90% de las 500 empresas más importantes del mundo que figuran en el índice S&P, entre ellas Apple, Coca-Cola, ExxonMobil, General Electric y Microsoft.

Dado que la mayoría de los demás inversores distribuyen los riesgos al poseer menos del 1% de las acciones de una empresa, los tres administradores dominantes de los fondos de inversión –cada uno de ellos con hasta un 3% a un 8% y juntos hasta un 17,6% de las acciones de estas empresas– tienen ahora el poder de voto más influyente en las asambleas anuales de las empresas o en su compromiso directo con la alta gerencia. Desde hace mucho tiempo su influencia no se ha traducido en una presión para que la práctica empresarial adopte objetivos distintos de la maximización de los beneficios.

La consolidación del poder por parte de los principales fondos de inversión socava la competencia entre las empresas del mismo sector, porque los fondos son accionistas dominantes de conglomerados competidores, lo que les incita a apoyar estrategias empresariales similares. Además, los fondos siguen cada vez más un índice, valorado según el precio de la bolsa de valores basado en la compra y venta de acciones y la rentabilidad, con poca evaluación del comportamiento de las empresas sobre el terreno.

La enorme expansión del sector de los fondos de inversión en el último decenio, su interconexión con las empresas y las cantidades cada vez mayores de malos préstamos corporativos podría desembocar fácilmente en una nueva crisis financiera más amplia.

El enorme crecimiento de la industria de los fondos de inversión, que está exigiendo más bonos corporativos para crear fondos, está detrás de una nueva burbuja de bonos corporativos que es probable que estalle, habiendo alcanzado los 10,17 billones de dólares en 2018.

Hay demasiado dinero de inversores (institucionales) con el que se procura obtener altos rendimientos y las empresas están dispuestas a sacar provecho, incluso las que tienen poca o ninguna rentabilidad ("bonos basura"). Cuanto más arriesgado es el negocio, más altos son los tipos de interés que atraen a los inversores. Una vez que la economía se desacelera y estas llamadas "corporaciones zombies" empiezan a incumplir sus préstamos o bonos, los inversores pueden vender masivamente. La interconexión y el efecto dominó, incluidos los crecientes préstamos incobrables, podrían terminar fácilmente en una nueva y más amplia crisis financiera.