RENTA BÁSICA UNIVERSAL

¿No hay pobres en España? El nuevo Gobierno y sus “especialistas” en pobreza

- Los autores critican que las propuestas del nuevo Gobierno no recojan una Renta Básica Universal

Jordi Arcarons, Daniel Raventós y Lluís Torrens

El nuevo Gobierno de coalición ha traído un nuevo ministerio, el de Seguridad Social e Inclusión, que además de segregarse de Trabajo también ha servido para quitarle a la vicepresidencia Social de Pablo Iglesias las políticas de rentas mínimas condicionadas para pobres. Ahora, las tres políticas de rentas monetarias más importantes con competencia estatal, las pensiones contributivas —gestionadas por el INSS, que depende del Ministerio de Inclusión, Seguridad Social y Migraciones—, las no contributivas —gestionadas por el Imserso, que depende de la Vicepresidencia de Derechos Sociales y Agenda 2030— y las prestaciones de desempleo —gestionadas por el SEPE que depende del Ministerio de Trabajo y Economía Social— se administran desde tres ministerios diferentes y, todo parece indicar que el de Inclusión, Seguridad Social y Migraciones también intentará hacer algo con el desastre de las rentas mínimas gestionadas por las comunidades autónomas.

Este Ministerio acaba de nombrar a José María Casado secretario general de Objetivos y Políticas de Inclusión y Previsión Social, con el objetivo, según el Ministerio, de impulsar, diseñar y evaluar políticas que tienen por finalidad ayudar a la incorporación y a la participación en la sociedad, en igualdad de oportunidades, de los colectivos más desfavorecidos. José María Casado formaba parte del equipo en la Autoridad Independiente de Responsabilidad Fiscal —AIREF— de su ahora ministro, organismo que presentó en junio de 2019 el Estudio sobre Programas de Rentas Mínimas en el Reino de España, analizando la propuesta de renta mínima de la ILP de los sindicatos UGT y CCOO presentada en 2017 y rechazada a ser votada por el Congreso en 2018 por la incomparecencia en comisión de varios diputados socialistas.

Un mal estudio sobre las maldades de la renta básica

José María Casado también tiene un artículo más reciente escrito con Miguel Sebastián criticando la renta básica incondicional porque, en su parecer, es inviable financieramente. El artículo nos sorprende porque repite exactamente los mismos errores que realizó el servicio de estudios del BBVA en el año 2017 que consistía en el cálculo que iguala el coste bruto de la renta básica -o sea el coste de multiplicar la renta individual por el total de residentes en el Reino- con el coste fiscal de la misma. La “economía de servilleta”, en una oportuna expresión de Guy Standing. Los autores de este artículo solo tardamos dos días en responder las falacias del cálculo y a los engaños que llevaba, que básicamente consistían en dejar como inasumible por impagable la implantación de una renta básica. Pero por lo menos el BBVA criticaba un estudio y se intentaba entrar en una cierta discusión con él. Nuestra respuesta, por cierto, nunca fue contraargumentada. Tampoco lo esperábamos. El deficiente estudio del BBVA fue reproducido en múltiples medios de comunicación, nuestra respuesta en ninguno. Tampoco es que nos quedásemos muy sorprendidos ante la desproporción de la difusión de la crítica BBVA y nosotros, sinceramente.

La bibliografía del artículo de Casado y Sebastián es breve y en el artículo explican confusamente la propuesta histórica de Friedman, defensor de una variante liberal de la renta básica a través de un impuesto negativo de la renta en donde claramente —o al menos eso pensamos nosotros— se incardina una renta básica con el impuesto sobre la renta —nuestro IRPF— y el coste fiscal es la diferencia entre lo que pagan de más los perdedores con el nuevo sistema… descontando la renta básica que también cobran —porque para eso es universal—. Confunden el impuesto negativo de la renta, que es universal, con una renta para pobres1 cuando en realidad es, repetimos, una renta universal que al ser articulada a través del impuesto de la renta beneficia a los pobres y perjudica a los ricos —cuando se es rico y cuando se es pobre—. Es como decir que la sanidad universal en el Reino de España es para pobres porque los ricos, que la pueden usar, acuden más a la sanidad privada.

Luego realizan un conjunto de rebajas en el coste de la RB mediante simulaciones con la muestra de contribuyentes del IRPF, la misma que utilizamos nosotros, pero actualizada a 2016, haciendo tributar la RB, rebajando su importe y los beneficiarios de la misma, pasando de una RB universal a otra cosa. Lastimosamente no siguen los criterios básicos que harían comprensible una RB pagada a través de las nóminas o pensiones sujetas a IRPF: añadir la RB al importe de la nómina y cambiar la retención por IRPF para que todos pagaran más, pero que de la suma y resta de ambos conceptos saliera que los titulares de sueldos o pensiones bajas acaban ganando más y los ricos ganando menos, y de manera universal —y los que no tienen ninguna nómina recibirían un cheque directo, al igual que los tutores de los menores—.

Otras disquisiciones sobre que una substitución de las prestaciones sociales inferiores a la RB por la RB supondría eliminar las cotizaciones sociales asociadas, sin ninguna otra justificación, parecen más excusas para cerrar el tema que no para debatir en profundidad una financiación de la RB —suponemos que debe ser incomprensible para ellos que en Dinamarca u Holanda las pensiones tengan un primer tramo universal que se financia exclusivamente con impuestos y no cotizaciones, por ejemplo—.

La mención al problema de la incompatibilidad de la RB con otras rentas también es especialmente sorprendente, la enumeran en la lista de problemas de incentivos, cuando precisamente la RB defiende lo contrario y para los “trabajistas” debería ser un argumento favorable. Desde luego no parece que hayan tenido constancia de las trampas de la pobreza que suponen los sistemas de rentas condicionados a no trabajar, aunque sea a tiempo parcial o temporalmente, o con tasas de imposición marginal de los nuevos ingresos generados cercanas al 90% como el caso de la renta garantizada de ingresos de Euskadi. Y concluir que la prueba piloto de Finlandia fue un fracaso porque en los dos años los perceptores no trabajaron más, es de un reduccionismo que solo se puede explicar por un apriorismo ideológico basado en el mantra del que el trabajo remunerado es el bien supremo, por delante de eliminar la pobreza y el sufrimiento que genera y generará de manera creciente el actual sistema.

Sobre el resto de la lista de problemas que supuestamente implica una RB incondicional , lo menos que podemos decir es que es una lista de apriorismos basados en la teoría microeconómica neoclásica más básica. Una lista que se da de bruces con toda la panoplia de experimentos que se han desarrollado —ellos citan Finlandia y Holanda como únicos experimentos, olvidándose de los que se hicieron hace cincuenta años en EEUU y Canadá, o los más recientes en la India, en Namibia, en Irán, en Kenia, en California, o los experimentos naturales de las loterías con sueldo para toda la vida de Bélgica, o los de algunas tribus indias norteamericanas que reciben ingresos extraordinarios por la explotación de licencias de casinos y los reparten como RB, o el fondo permanente de Alaska… — donde no se ha visto en ningún caso que se reduzca —al menos de manera significativa— la oferta efectiva de trabajo, ni que crezca el desempleo estructural, ni que se desactive parte de la población activa, ni mucho menos que se reduzca el capital humano ni que se ahorre menos.

Diríamos que es un compendio de ideas sobre que cuando se ayuda a los pobres se vuelven vagos y se lo gastan todo en alcohol o en substancias no aconsejables. Algo muy, muy viejo. Extremadamente viejo. Como alguien dijo, la teoría de la racionalidad no se aplica a los pobres, al fin y al cabo son tontos. Ninguna de estas aseveraciones está demostrada en estos experimentos, al contrario, lo habitual es encontrar evidencias en sentido contrario y además substanciales mejoras en salud y bienestar subjetivo, que también acaban implicando un ahorro en costes sanitarios y laborales.

Y todo esto sin tener en cuenta que están escribiendo sobre la aplicación de la RB en un país con casi el 14% de paro oficial, el 23% si contamos los desanimados y los trabajadores a tiempo parcial involuntarios. Digámoslo así: aunque alguien deje de trabajar en algún trabajo de mierda para estudiar u ocuparse de sus hijos, no se va a caer el sistema productivo, y quizás ayude a que los trabajos de mierda se paguen un poco mejor.

Además, la tendencia creciente del salario mínimo ayuda si cabe más a reducir estos supuestos incentivos, porque pensar que vivir con 430 euros al mes es el objetivo de media humanidad y que mejor que trabajen… dice muy poco de la humanidad y de quien quiera que trabaje por esto —de hecho no creemos que trabajar por sueldos bajos sea la mejor manera de incrementar la motivación por el trabajo bien hecho y productivo—. Es algo también conocido: los trabajos de mierda, aunque con nombres menos claros pero más académicos y ridículos, son algo que quienes no los sufren los valoran… para que los hagan los demás. Pero que de esta discutible preferencia se haga un objetivo social que vale la pena, va un abismo.

Sobre el impacto de la desigualdad, no dicen gran cosa puesto que no hay la menor simulación o cálculo de los cambios en los índices de desigualdad de sus propias propuestas, entre otras cosas porque tampoco proponen cómo se puede financiar, solo alertan del desmesurado coste. Tampoco hacen ningún amago de discutir si la RB debería ir acompañada de un reparto del trabajo remunerado como cada vez hay más voces que lo sugieren ante los fenómenos estructurales de la globalización y la automatización de tareas. Finalmente recordar que la RB en tanto elimina la pobreza puede indexarse al umbral de riesgo de pobreza u otro indicador de necesidades básicas, no al IPC, pero que su objetivo fundamental es cubrir las necesidades básicas o, como nos gusta expresarlo republicanamente, garantizar la existencia material de toda la población.

En resumen, descartada en falso la RB por inviable económicamente —un debate que hace ya tiempo creíamos cerrado— nos llevan al problema de los incentivos porque han reconvertido la RB en una renta condicionada en donde aparecen todos los problemas habituales de trampas de la pobreza y precariedad, burocracias fiscalizadoras, estigmatizaciones y otros costes de acceso, justamente las razones que acaban desembocando en el desastre actual del sistema de protección contra la exclusión, que cubre solo al 8% de la población en riesgo de pobreza en nuestro Reino.

Así que parece que con el nuevo Gobierno y la configuración de competencias hemos pasado de una posibilidad de Guatemala —un sistema más avanzado y homogéneo de rentas mínimas condicionadas defendido por Podemos pero que se ha ido diluyendo en solo cinco años conforme se repetían las contiendas electorales, en donde desde una defensa inicial de una renta básica universal estándar se pasó a una renta mínima que ni siquiera se mencionó en las propuestas de negociación de gobierno que planteó Unidas Podemos al PSOE en agosto del año pasado— a Guatepeor, donde se supone que quien debe pensar en la inclusión de los más desfavorecidos ya comete errores de bulto en sus análisis.

Financiar y defender que una RB es la forma mejor a partir del conocimiento disponible para erradicar la pobreza no es ninguna locura2. En este otro artículo se explica como se calcularía en Estados Unidos el coste neto de una renta básica —un coste del 3% del PIB, similar al que nuestros cálculos nos dan para el Reino de España—. Existen documentadas propuestas de este estilo, académicas, divulgativas o políticas, y en diversos países avanzados, pero no parece que ni el nuevo Secretario ni el exministro se hayan preocupado en averiguar.

Las expectativas que ofrece el nuevo ministerio

¿Qué podemos esperar del nuevo ministerio? Si tomamos el documento de la AIREF, sus conclusiones son que con 5.500 millones de euros adicionales —menos del 0,5% del PIB— , 3.500 si se eliminan duplicidades —un 0,3% del PIB— se beneficiarían 1,8 millones de hogares, a un promedio, pues, de menos de 2.000 euros adicionales por hogar. Según la Encuesta de Condiciones de Vida, el tamaño medio de un hogar pobre se acerca a dos miembros, por lo que la propuesta de la AIREF alcanzaría los 3,5 millones de personas en riesgo de pobreza, unos 1.000 euros más por persona.

En esta interesante tesis doctoral, enmarcada en el proyecto europeo Improve ya finalizado, se utilizaba la metodología de los presupuestos de referencia para calcular cuál era el importe de la cesta de la compra que necesitaba una familia en función de la composición para cubrir sus necesidades básicas. Con datos de 2014 y para la ciudad de Barcelona el coste aproximado era de 437,7 euros mensuales para un adulto solo, más un 73% de este coste para un adulto adicional, un 75% para un menor de 13 años adicional y un 99% para un adolescente, y sin contar los gastos de vivienda —los que incluyen el alquiler o hipoteca, suministros básicos, gastos de comunidad e impuestos a la propiedad—. Así, una familia de 4 miembros —dos adultos, un menor y un adolescente—, sin contar con los gastos de vivienda, necesitaba el año 2014 1.519 euros mensuales para cubrir sus necesidades básicas. Esta cifra es inferior a la estimada por el Área Metropolitana de Barcelona en sus informes sobre el salario de referencia —Living wage en terminología anglosajona—, en donde una familia de 4 miembros necesita unos 2.000 euros mensuales sin contar los gastos de la vivienda.

AIREF en sus cálculos de escenario de mayor impacto propone reducir hasta en un 60% la pobreza severa —la de los hogares que tienen una renta por debajo del 30% de la mediana, que es la mitad del umbral de riesgo de pobreza—. Para ello propone pagar el 80% del Indicador Público de Renta de Efectos Múltiples —IPREM— que por tanto serían 430 euros mensuales, a los hogares con ingresos por debajo del 20% de la renta mediana —los que ganan menos de 246 euros mensuales según la ECV 20183— más 100 euros mensuales por menor hasta 3 menores —el cuarto y sucesivos no cuestan nada suponemos—; y para los hogares con ingresos entre el 20 y el 60% de la renta mediana —que ganan hasta 739 euros mensuales— únicamente pagaría los 100 euros mensuales por menor y hasta un máximo de tres.

Con esta propuesta, una familia de 2 adultos, un menor y un adolescente, la AIREF propone pagarles 630 euros mensuales, el 41% de su presupuesto de referencia según Improve4. Y eso sin contar con los gastos de vivienda, que ya dependen de diversos factores como la localización, si la vivienda es de alquiler —a precio protegido o alquilada a precios de mercado—, hipotecada o de propiedad, y de los gastos adicionales. Con estimaciones realizadas con los microdatos de la ECV, el 46% de las familias con ingresos por debajo del 20% de la renta mediana pagaban alquiler o hipoteca por su vivienda un promedio de 268 euros mensuales, a los que había que añadir el resto de gastos de suministros, comunidad, etc.

En resumen, quien crea que con una ayuda equivalente a un tercio como máximo de las necesidades de las familias pobres va a acabar con la pobreza está claro que únicamente piensa en la limitación de recursos, en gastar lo mínimo para dar una ayuda de beneficiencia prácticamente, que no solventará nada. Y nos da cumplida información de las prioridades sociales de quien hace una propuesta de este tipo o similar.

Aún más, los 3,5 millones de individuos que se propone ayudar a razón de 1.000 euros anuales en promedio con esta medida suponen una fracción de las personas que objetivamente lo están pasando mal en nuestro país. Así, con datos también de la ECV se estiman en 4,9 millones las personas en hogares que manifiestan llegar a fin de mes con mucha dificultad y 7,8 millones adicionales manifiestan hacerlo con dificultad, en total 12,7 millones.

Más en concreto, 16,8 millones viven en hogares que no pueden afrontar un gasto imprevisto, 4,2 millones no pueden mantener su vivienda a 5una temperatura adecuada y 4,1 millones tienen problemas para pagar los gastos relacionados con su vivienda principal. Unos 2,5 millones manifiestan 4 o más privaciones, lo que se considera privación material severa. De todos estos la propuesta de la AIREF solo palia la situación de 1,6 millones. Todos estos indicadores siguen en los mismos o en algunos casos peores valores que hace 15 años, una generación entera. No es en la propuesta de la AIREF que quepa esperar nada al respecto.

Los penúltimos contra los últimos… y la extrema derecha

En todos estos indicadores el porcentaje de población extranjera —de fuera de la UE— en situación de pobreza dobla los porcentajes de la población de nacionalidad española. No es difícil intuir que este colectivo, al ser el que lo está pasando peor sea relativamente —que no en valores absolutos— el que se pudiera beneficiar en mayor medida de la renta mínima para pobres propuesta por la AIREF. ¿Qué sucederá cuando grupos o partidos de ultraderecha acentúen en sus medios de comunicación o mediante campañas específicas —como las que hemos visto de reparto de alimentos para “nacionales”— que el sistema de ayuda solo protege a los más necesitados… que son extranjeros? No es complicado de suponer. Propuestas como las de la AIREF favorecen la guerra de los penúltimos contra los últimos y la posible hegemonía ideológica de la extrema derecha entre los colectivos más humildes que votan —los extranjeros no votan—.

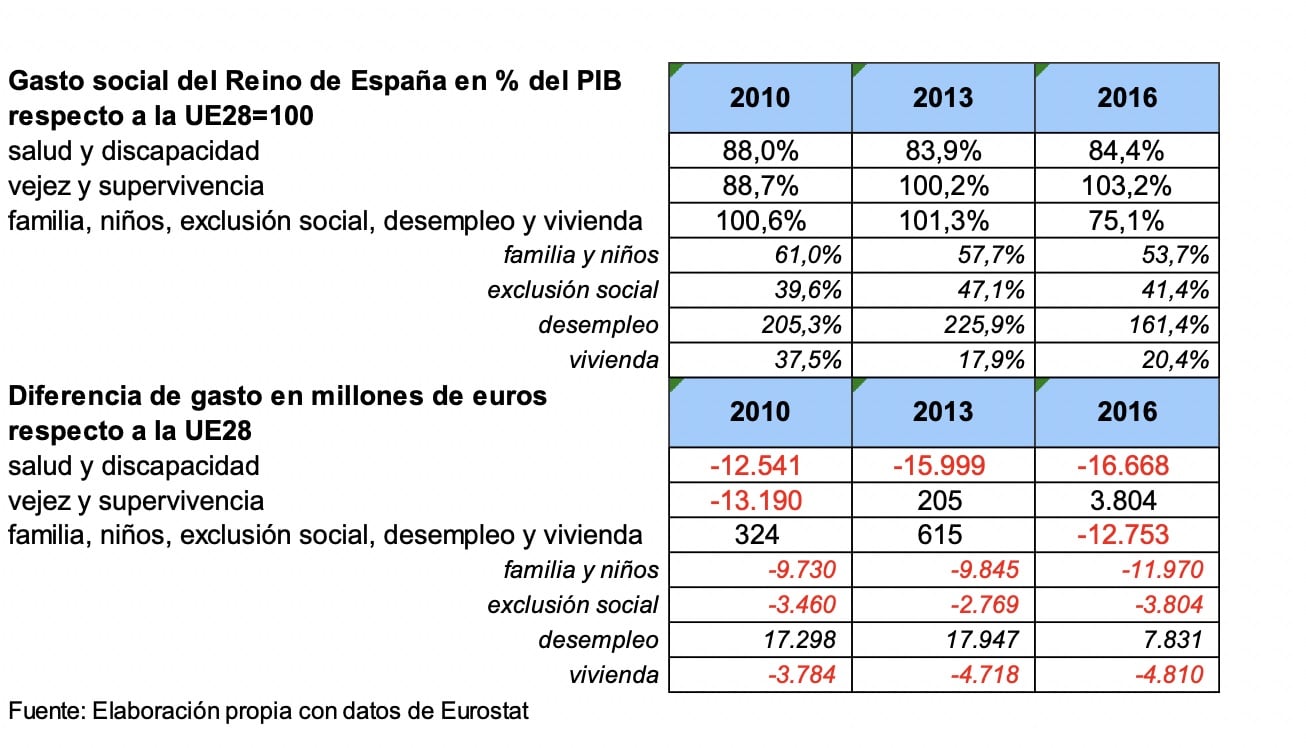

Los datos del gasto público de protección social en el Reino de España reflejan varios aspectos que explican esta persistencia de la pobreza. Veamos el cuadro comparativo del diferencial de gasto sobre el PIB del Reino de España en comparación a la UE en los años 2010, 2013 —los años más crudos de la crisis— y 2016 —los últimos disponibles y tras tres años de recuperación económica—. Elaborado por 'Sin Permiso' con datos de Eurostat

Elaborado por 'Sin Permiso' con datos de Eurostat

- El gasto en salud, dependencia y discapacidad está anclado entre un 12 y 16% menos de lo que correspondería al Reino de España comparativamente. El diferencial de gasto, no obstante ha ido creciendo hasta superar los 16.000 millones anuales.

- El gasto en pensiones de jubilación, viudedad y orfandad ha pasado a estar por encima del gasto sobre el PIB de la UE.

- El gasto de protección social se encontró en la media europea durante los años de la crisis debido al sobrecoste en prestaciones de desempleo, pero al reducirse éstas han quedado visibles el inferior gasto en protección a las familias, a las personas en riesgo de exclusión y sobretodo el gasto e inversión en vivienda. En el año 2016 había un diferencial de gasto de casi 13.000 millones, más de 20.000 sin tener en cuenta el gasto diferencial en desempleo —11 puntos diferenciales con Europa en tasa de paro el 2016, que se han reducido a 7,7 en 2019—.

Estos entre 13 y 20 mil millones de euros en apoyo a las familias y a la accesibilidad a la vivienda —que está estrechamente relacionado con la exclusión— deberían ser el objetivo de convergencia con Europa. Todo lo que se invierta por debajo —como pretende la AIREF— será bienvenido, pero no nos acercará con Europa en un aspecto tan crítico en estos momentos.

Así pues, además de seguir con la debilidad estructural de las políticas de apoyo a las familias —ya sea en prestaciones directas o en acceso a la vivienda—, no se ha trasladado el reciente ahorro en desempleo hacia la partida de exclusión social, cuando son vasos comunicantes, puesto que la última empieza actuar cuando se agotan los derechos de la primera y el mercado laboral es incapaz de revertir la situación. El otro vaso comunicante se da con las jubilaciones anticipadas, a los que muchos desempleados se acogen durante los cuatro años anteriores a la edad legal de jubilación y pasan a cobrar una pensión con una merma importante en el importe, pero cargando el coste a corto plazo al sistema de pensiones y descargándolo de las prestaciones de desempleo, rentas mínimas u otras ayudas de emergencia6.

Estos datos también se analizan en un reciente documento del FMI que reconoce las debilidades globales del sistema de protección social español y que dentro de la debilidad general existe un sesgo en favor de los pensionistas, que en promedio están relativamente mejor protegidos que el resto de generaciones. A su vez, Philip Alston, relator de la ONU sobre la pobreza, después de su reciente visita declaró que el Reino de España “no se toma en serio los derechos sociales”. En fin, su informe preliminar pone la piel de gallina.

Esta última semana hemos tenido dos noticias que podrían ayudar a revertir un poco este panorama. Aunque representen poco respecto a la realidad cruda. La Generalitat de Catalunya ha aprobado un cambio en su ley de la Renta Garantizada de Ciudadanía que hará que se reduzca de 6 a 2 meses el período sin ingresos para acceder a la misma (reduciendo parcialmente la trampa de la precariedad, que frena que los beneficiarios de la RGC acepten trabajos temporales porque luego tardan mucho tiempo en recuperar la prestación si vuelven a la situación de desempleo y sin derecho a subsidio), y que no computará, como ingresos del hogar demandante, los donativos que reciben de otros familiares o amigos (que aunque parezca mentira era un motivo de denegación).

Por otro lado el Consejo de Política Fiscal y Financiera (donde es mayoritario el Ministerio de Hacienda) ha relajado el objetivo de déficit de las CCAA en 0,2 puntos del PIB. Esto equivale a unos 2.500 millones de mayor gasto para las CCAA, o lo que es lo mismo un 135% más que lo que estimamos se gastaron las CCAA el año 2018 en rentas mínimas y ayudas de emergencia. Es decir, si estos 2.500 millones se invirtieran en incrementar la cobertura de las rentas mínimas, se doblaría el número de individuos incluidos, aunque sea mínimamente (la ayuda media que reciben es de 186 euros al mes), de 679.000 a 1,8 millones. Se trata de la misma lógica de la condicionalidad, pero con más generosidad hacia los pobres. Veremos.

Resumiendo, parece que pese a la retórica de los anuncios, si no se cambian seriamente las cosas, y no solamente con el barniz de la retórica, el nuevo Gobierno español seguirá asentando las bases de la pobreza, negando su importancia y el coste para solventarla, obviando su transmisión entre generaciones —solo hay que ver las diferencias en fracaso escolar entre barrios ricos y pobres—, los costes asociados que genera —enormes en salud, en convivencia, en confianza en la sociedad, en recursos talentosos desaprovechados— y con una clara amenaza de que se pierda el no demasiado holgado voto de izquierdas de las clases más empobrecidas, porque esta gran parte de la población castigada acabe por no confiar que este gobierno le defienda o que pueda hacer algo substancial para mejorar su situación. Hay demasiados precedentes negativos, pero quizás por una vez las cosas pueden ser diferentes para la mayoría de la población no rica. O así lo aprecia una parte importante de la población. Pronto lo veremos.

Dijo Einstein que no sabía cómo sería la tercera guerra mundial, pero que la cuarta se haría con piedras y lanzas; nosotros decimos que no sabemos como se acabará la legislatura, pero sí creemos que si no cambian radicalmente las cosas, la siguiente crisis la gestionará Vox.

NOTAS

1 ¡Cualquier cosa no es la renta básica!

2 Acabar con la esclavitud también era catalogado por muchos como una locura. El último libro de Piketty, Capital e ideología, documenta de una forma exhaustiva cómo era “lo más razonable del mundo” la indemnización —a cargo de todos los contribuyentes— a los esclavistas por su “gran pérdida” al no poder disponer de esclavos para sus negocios no precisamente poco lucrativos. ¿Indemnizar a los esclavos? ¡Una locura! ¿Una RB para garantizar la existencia material de toda la población? ¡Una locura!

3 AIREF utiliza los datos y umbrales de la ECV2017, ligeramente inferiores: 711 euros mensuales por adulto.

4 Quizás los precios de los costes de la vida en otros territorios del Reino que no sean Barcelona son un poco más bajos, pero donde se hallan las grandes diferencias son en el acceso a la vivienda. Lastimosamente el INE no publica ninguna estimación sobre costes de vida diferenciales por territorios, no sea que alguna comunidad o localidad reclame mayor financiación parar compensarlos.

5 Estas cifras sobre la incapacidad de afrontar gastos imprevistos se alinean con los datos de la Encuesta Financiera a la Familias del Banco de España. Con microdatos de la penúltima encuesta —2014—, 4,9 millones de hogares —lo que equivaldría a 10 millones de personas— tenían una riqueza media acumulada neta de deudas sin contar la vivienda principal ni las deudas asociadas de 1.307 euros. Con datos agregados de la EFF de 2017, el 25% de los hogares españoles tenían una riqueza neta total media de -200 euros —debían 200 euros— y mediana de 600 euros. En el 2011 las cifras eran de 13.000 euros de riqueza neta media y 7.000 de mediana del percentil 25. Pobreza en renta, en privaciones y en recursos están estrechamente correlacionadas. Y la propuesta de la AIREF sólo alcanzaría a paliar parcialmente la situación de un tercio de estas familias. Mientras tanto, del 2011 al 2017 el 10% de la población más rica pasó de una riqueza neta media de 1,269 millones a 1,354 y de detentar el 46,1% del total de la riqueza de los hogares al 53,6%.

6 Les sale más a cuenta cobrar la pensión mínima para menores de 65 años de entre 604 y 790 euros mensuales por catorce pagas para 2020 que la ayuda de 430 euros mensuales de los subsidios al desempleo no contributivos para mayores de 52 años. Y a los 65 años mayoritariamente pasan a cobrar entre 648 y 843 euros mensuales, o sea pobres o casi pobres el resto de su vida.