Juego de tramos

El 29 de noviembre de 2006 se publicó en el BOE la Ley del IRPF impulsada por el Gobierno de Rodríguez Zapatero. En aquel entonces su ministro de Economía y Hacienda, Pedro Solbes, diseñó una tarifa de cuatro tramos para la base liquidable general (en la que se incluyen las rentas del trabajo). El primer tramo (hasta 17.360 euros) resultaba gravado al tipo del 24% y el cuarto (a partir de 52.360 euros) al 43%. Por su parte, la base del ahorro (intereses, dividendos y ganancias patrimoniales) se gravaba al 18%. Esa Ley entró en vigor en 2007 y desde ese momento varias torrenteras fiscales han destruido un puente tras otro pese a que sus constructores presumieron de una solidez a prueba de cualquier inclemencia económica.

Cuando Rodríguez Zapatero, ya mediada su segunda legislatura, sufrió un ataque de realidad y abandonó su semántica evasiva -¿se acuerdan ustedes de esa “marejadilla” a la que Zapatero puso el nombre de “desaceleración”?-, empezó a repartir mandobles fiscales. Subió el IVA, en perjuicio fundamentalmente de las economías modestas. No ocurrió exactamente así en lo que al IRPF se refiere. En este último impuesto los tramos de la tarifa ascendieron a seis. Pero los tres primeros (actualizados más o menos según la inflación) continuaron como estaban y el cuarto se amplió para que los rendimientos de hasta 120.000,20 euros no tributaran en ningún caso a un tipo superior al hasta entonces máximo del 43%. El quinto –a partir de 120.000,20 euros- pasó a gravarse al 45% y el sexto –desde 175.000,20 euros de renta anual- pasó a tributar al nuevo máximo marginal del 47%. Como ven, este último se incrementó en cuatro puntos porcentuales respecto a los tiempos de Solbes, que para entonces ya había sido destituido y su lugar lo ocupaba Elena Salgado. Salgado exigió un esfuerzo fiscal adicional a las rentas más altas (de más de 120.000 euros) y consolidó la situación de los rendimientos inferiores a dicho nivel. La base del ahorro, por su parte, se incrementó hasta el 19%, para bases iguales o inferiores a 6.000 euros, y subió al 21% desde 6.000,01 euros en adelante.

Llegamos a noviembre de 2011 y al candidato Rajoy (eso decía) la vuelta de tuerca fiscal de los socialistas le pareció un abuso y un disparate que había que corregir. Pero no. Porque desde 2012 hasta hoy los tramos del IRPF son ya siete en la base general y sobre todos ellos se aplican unos recargos complementarios que van del 0,75% al 7%. De tal forma que el tipo mínimo es del 24,75% hasta una base liquidable de 17.707,20 euros y del 52% para los tramos de renta superiores a 300.000,20 euros. Asimismo, se incrementó la tributación del ahorro, siendo el tipo mínimo del 21% y el máximo del 27%. Rajoy, a diferencia de su predecesor en el cargo, ha repartido bofetadas fiscales a diestra y siniestra y no ha salvado ni siquiera a los más humildes. Esta política alcanzó su cénit en septiembre de 2012, con la subida del IVA.

A la salida del Consejo de Ministros de este viernes, la vicepresidenta Soraya Sáenz de Santamaría ha anunciado algunas –sólo algunas- de las líneas maestras de la reforma fiscal del Gobierno, sin entrar en demasiados detalles. Añadiendo que gracias a esa reforma “se devuelve el esfuerzo de los ciudadanos” en estos años. ¿Suavemente nos matará el Gobierno con su canción durante el fin de semana? Yo creo que sí, pues el Anteproyecto de Ley para la Reforma Fiscal verá la luz el próximo lunes, día en que se abrirá el correspondiente período de información pública. Así que hoy lo más urgente es esperar hasta la semana que viene. Sobre todo, porque si desde el viernes sabemos algo del mecanismo liquidatorio del impuesto (escalas y mínimos familiares), no sabemos nada sobre el tan cacareado aumento de las bases imponibles (por ejemplo, qué va a suceder con las exenciones actuales o qué rentas se van a integrar en la base general o en la del ahorro). Y tampoco conocemos cómo va a quedar el sistema fiscal en su conjunto.

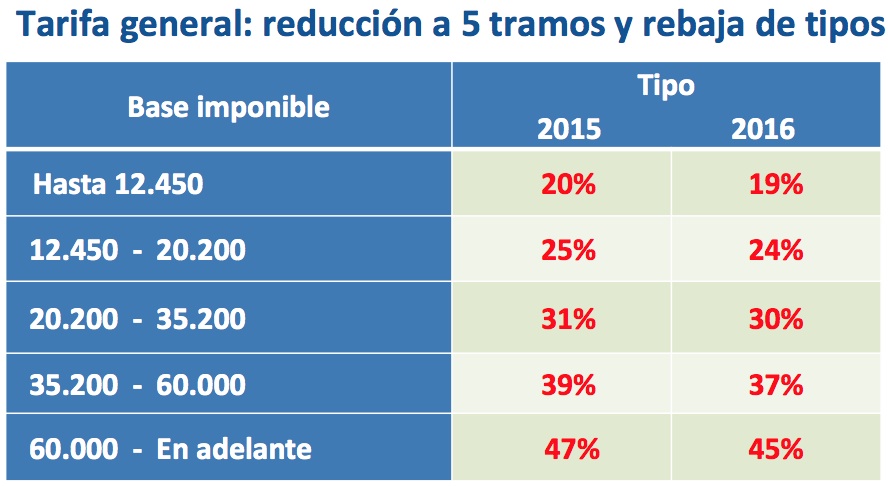

Sin embargo, puede que esa “devolución” gubernamental a la ciudadanía no sea completa. Mejor dicho, que no lo sea para todo el mundo. Analizando las propuestas de la tarifa general y de los mínimos familiares, parece que ganan las rentas anuales inferiores a 12.450 euros. Pero se trata de una medida más simbólica que efectiva, pues muy pocos componentes de ese grupo pagan el IRPF en la actualidad. En cambio, llama la atención el “corte” que separa el cuarto tramo del quinto de la tarifa, de tal forma que el tipo marginal máximo se alcanza a partir de bases superiores a 60.000 euros. Ese tipo será del 47% en 2015 y del 45% en 2016. Es decir, el impuesto exige el mismo esfuerzo fiscal a una renta de 60.000 euros que a otra diez veces superior. Si comparamos esta iniciativa con la situación actual, parece claro que las rentas ganadoras serán las superiores a 120.000 euros. A menos tramos, menor progresividad.

En cuanto a la tarifa de la base del ahorro, se mantiene la progresividad dentro de una bajada de tipos que en todo caso excederán del 18% establecido en su día por Pedro Solbes. La novedad es la creación de un cuarto tramo que penaliza a las rentas superiores a 50.000 euros.

Para concluir, un matiz técnico. Los tipos reducidos propuestos por el Gobierno recaen, no sobre la “base liquidable” (como hasta ahora), sino sobre una magnitud distinta: la “base imponible” (ver gráfico), y así se dice expresamente en los cuadros suministrados por el Ministerio de Hacienda y Administraciones Públicas. ¿Por qué? En la actualidad la base imponible se reduce por las aportaciones y contribuciones a los sistemas privados de previsión social (planes de pensiones y mutualidades) y también en el importe de las pensiones compensatorias satisfechas por decisión judicial. La resta nos da el importe de un concepto –la base liquidable- que ahora parece haberse esfumado. ¿Se trata de una omisión involuntaria o de algo de mucho mayor calado?

Muy agudo ese juego de palabras en el titulo, que se corresponde divinamente con el texto.